28/09/2023

Mediante la Resolución General AFIP 5424/2023 se establece un Pago a Cuenta Extraordinario del Impuesto a las Ganancias. Su implementación obedece a razones de administración tributaria y la necesidad de solventar las medidas dictadas por el Estado Nacional para consolidar la recuperación económica. Será de aplicación para contribuyentes dedicados a la intermediación financiera y Proveedores de Servicios de Pago -registrados ante el BCRA- que obtuvieron ingresos extraordinarios por el desarrollo de su actividad.

El Pago a Cuenta será obligatorio para las sociedades de capital que cumplan con los siguientes requisitos:

Registren como actividad principal alguna de las detalladas en el Rubro INTERMEDIACIÓN FINANCIERA Y SERVICIOS DE SEGURO, excepto Obras Sociales y proveedores de Servicios de Pago (PSP) ante el Banco Central.

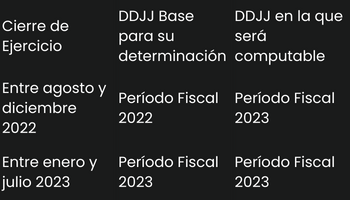

En la declaración jurada del período fiscal 2022 o 2023, según corresponda hayan informado un Resultado Impositivo igual o superior a $ 600.000.000 sin considerar los quebrantos impositivos de ejercicios anteriores que pudieran haberse aplicado.

Quedan excluidos los contribuyentes que cuenten con un Certificado de Exención del Impuesto a las Ganancias vigente y quienes hayan quedado comprendidos en el anticipo extraordinario que fuera establecido mediante la RG 5391/2023.

Características del Pago a Cuenta Extraordinario

📍 Se determina aplicando la alícuota del 15% sobre Resultado Impositivo (sin deducir quebrantos) del período fiscal inmediato anterior a que se imputará el pago a cuenta.

📍 El pago se efectuará mediante trasferencia electrónica de fondos utilizando el código de Impuesto-Concepto-Subconcepto: 10-184-184

📍 No es susceptible de compensación con saldos a favor.

📍 No podrá considerarse en la estimación que pudiera practicarse en casos de ejercer la opción de reducción de anticipos.

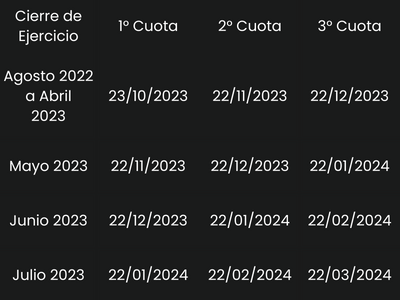

📍 Será abonado en 3 cuotas iguales y consecutivas:

Los contribuyentes que hayan declarado resultado impositivo por actividades promovidas, podrán deducir del importe del pago a cuenta el monto correspondiente a la desgravación por dicha actividad. Dicho importe deberá informarse para su registración en el “Sistema de Cuentas Tributarias” mediante una presentación digital hasta el día de vencimiento de la primera cuota.